相続人は誰?

具体的な事例で、法定相続人は誰になるでしょうか?

また、法定相続分はどれくらいになるでしょうか?

いくつかの例をまとめてみました。

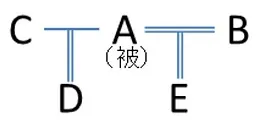

①披相続人が離婚後再婚したケース

AはCと結婚。

Cとの間に子Dをもうける。

その後、AはCと離婚。

Bと再婚し、子Eをもうけた。

Aが亡くなった場合の相続人は?

B 2分の1

D 4分の1

E 4分の1

先妻CはAと離婚しているので相続人とはならない。

Dは離婚の影響を受けず、嫡出子としての地位を維持しているので、Eと同様の相続権がある。

なお、現在は嫡出子と嫡出でない子の相続分は同じなので、この事例において、嫡出かどうかを考える実益はありませんが、DもEも嫡出子となります。

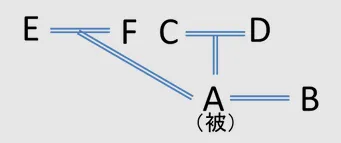

② ①と同じ状況で、Bと事実婚(内縁関係)でEを認知している場合。

D 2分の1

E 2分の1

先妻Cは離婚しているので相続人にならない。Bは法律上の夫婦ではないので相続人にはならない。

また、Dは嫡出子、Eは嫡出でない子であるが、現在の法律では相続分は同じである。

ただし、平成25年9月4日までに相続が開始した事案の場合(つまり、Aが平成25年9月4日以前に亡くなっている場合)、相続分が異なる可能性があります。

③披相続人に子がなく、妻と直系尊属がいる場合

B 6分の4

D 6分の1

E 6分の1

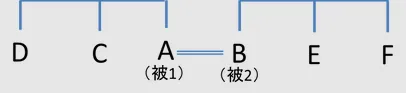

④被相続人に子がなく、配偶者と実親、養親がいる場合

C・Dは実親

E・Fは養親

いずれも健在である。

B 12分の8

C 12分の1

D 12分の1

E 12分の1

F 1分2の1

実親、養親ともに相続人となり、直系尊属の法定相続分の3分の1を4人で均等に分けることになります。

養子の場合、養子に出したあとは、相手の家の人間となり、関係はなくなると思われがちですが、養子に出した後も、養親と養子の法律上の関係はなくなるわけではありません。

仮に、実親と疎遠になっているような場合でも、実親にも法定相続分があるので注意が必要です。

ただし、特別養子縁組の場合には、実親が相続人になることはありません。

⑤兄弟姉妹の相続

A-B間に子どもなし。

A→Bの順番で亡くなり、

Aの相続がまだ未了の場合

C 8分の1

D 8分の1

E 8分の3

F 8分の3

Aの相続でBが8分の6、C、Dが8分の1

Bの相続でE、Fが8分の6×2分の1=8分の3

を相続することになる。

⑥上記の例で、B→Aの順番に亡くなった場合

C 2分の1

D 2分の1

Bは相続人にならず、代襲相続もないのでBの兄弟にの相続財産は帰属しません。

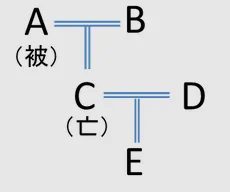

⑦代襲相続

披相続人Aよりも相続人になるはずだったCが先に亡くなっていた場合(代襲相続)

B 3分の1

E 3分の1

Cの配偶者Dは代襲相続しない(相続人にはならない)。

代襲者のEは被代襲者Cの相続分をそのまま取得する。

⑧ ⑦の図と同じ図で、A→Cの順番で亡くなった場合(祖族財産はA名義のままだったとき)

B 4分の2

D 4分の1

E 4分の1

いわゆる数次相続。一次相続(Aの相続)でBとCが2分の1ずつ、二次相続(Cの相続)でDとEが2分の1×2分の1=4分の1ずつ取得する。

⑨ 家督相続

家督相続の場合、新しい戸主が財産をすべて引き継ぐことになります。

昭和22年5月2日までに開始した相続において、家督相続の制度が適用されることになります。

⑩ 内縁の妻(夫)がいる場合

内縁の妻(夫)は、法律上の夫婦(配偶者)ではないので、相続人にはなれません。

反対に、法律上の妻(夫)の場合、生前どんなに疎遠であっても、相続人になります。

内縁の妻(夫)に財産を残したい場合、生前に贈与をしたり、遺言書を書いておくといった対策が必要です。

その場合でも、遺留分権利者から遺留分減殺請求をされる可能性には留意しておく必要があります。

遺言がない場合でも、相続人がいない場合には、特別縁故者として財産を引き継げる可能性もあります。

相続登記手続報酬表(税別)

基本料金(課税価格2,000万円、不動産2筆、相続人3人までの法定相続分による相続) | 60,000円 |

|---|

下記のときは、上記基本料金に加えて、追加料金をいただきます。

遺産分割協議書等の書類作成 | 1つにつき10,000円 |

|---|---|

課税価格2000万円超のとき | 1,000万円ごとに2,500円加算 |

3筆以上のとき ※注1 | 1筆増えるごとに1,000円加算 |

4人以上で共同相続するとき | 1人増えるごとに5,000円加算 |

戸籍・改製原戸籍・住民票・附票等取得費 | 1通2,000円 |

評価証明書取得 | 請求先一つにつき2,000円 |

複数の法務局に登記申請する場合 | 登記所1箇所につき30,000円加算 |

所有権移転と持分移転の双方の登記が必要なとき | 持分移転分につき50%掛け加算 |

※注 この他、登録免許税、謄本、戸籍等取得費、郵送代等の実費がかかります。

※注 特殊な相続等、上記料金のほかに別途報酬をいただく登記もございます。

※注1 付属建物・敷地権も1筆と数えます。

----------------------------------------------------------------------

こうご司法書士事務所

東京都調布市西つつじケ丘3-26-7

アーバンフラッツMA202

電話番号 :

042-444-7960

----------------------------------------------------------------------